Trong bối cảnh Luật Đất đai 2024 đã chính thức đi vào đời sống, nhiều chủ sở hữu bất động sản vẫn còn băn khoăn về việc liệu đã có Giấy chứng nhận quyền sử dụng đất (Sổ đỏ) thì có phải tiếp tục nộp thuế hay không. Việc phân biệt rõ ràng giữa “Thuế sử dụng đất hàng năm” và “Tiền sử dụng đất” là yếu tố giúp người dân chủ động trong kế hoạch tài chính và tuân thủ đúng quy định pháp luật.

Thực tế, quyền sở hữu tài sản luôn đi kèm với nghĩa vụ tài chính đối với Nhà nước. Việc có Sổ đỏ minh chứng cho quyền sử dụng hợp pháp nhưng không đồng nghĩa với việc miễn trừ các nghĩa vụ đóng góp định kỳ.

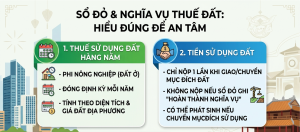

Thuế sử dụng đất phi nông nghiệp: Nghĩa vụ hàng năm không thể tách rời

Dù bất động sản đã được cấp Sổ đỏ và xác định là đất thổ cư (đất ở), chủ sở hữu vẫn có nghĩa vụ nộp Thuế sử dụng đất phi nông nghiệp định kỳ hàng năm. Đây là khoản thuế mang tính chất phí duy trì quyền sử dụng đất, được nộp vào ngân sách địa phương để phục vụ các mục tiêu phát triển hạ tầng và công cộng.

Cách tính loại thuế này thường dựa trên diện tích đất thực tế ghi trên giấy chứng nhận và bảng giá đất hiện hành của địa phương. Trong năm 2026, khi bảng giá đất được điều chỉnh tiệm cận với giá thị trường, mức thuế này có thể có những biến động nhất định. Người dân nên chủ động cập nhật thông tin từ Chi cục Thuế và thực hiện nộp đúng thời hạn (thường chia làm hai kỳ trong năm) để tránh phát sinh tiền phạt chậm nộp.

Tiền sử dụng đất: Khoản thu một lần và các trường hợp ngoại lệ

Khác với thuế hàng năm, Tiền sử dụng đất thường là khoản tài chính lớn được nộp khi Nhà nước giao đất, cho phép chuyển mục đích sử dụng đất hoặc khi thực hiện cấp Sổ đỏ lần đầu.

Nếu trên Sổ đỏ hiện tại không ghi dòng chữ “Nợ nghĩa vụ tài chính”, chủ sở hữu không phải nộp lại khoản tiền này cho diện tích đất đã được công nhận. Tuy nhiên, nghĩa vụ này sẽ phát sinh trở lại trong các trường hợp đặc biệt như: thực hiện chuyển mục đích sử dụng đất (từ đất nông nghiệp sang đất ở), được Nhà nước giao thêm diện tích mới vượt hạn mức, hoặc thực hiện thủ tục thanh toán nợ tiền sử dụng đất đã được ghi nợ trên sổ từ các thời kỳ trước.

Các loại phí phát sinh khi có biến động tài sản

Bên cạnh nghĩa vụ thuế định kỳ, khi thực hiện các biến động về quyền sở hữu hoặc tình trạng pháp lý của đất trong năm 2026, chủ sở hữu cần lưu ý các khoản phí phát sinh:

-

Thuế thu nhập cá nhân: Phát sinh khi thực hiện bán hoặc chuyển nhượng bất động sản.

-

Lệ phí trước bạ: Thông thường là 0,5% giá trị tài sản khi thực hiện sang tên, đổi chủ.

-

Phí thẩm định và cấp đổi: Áp dụng khi người dân có nhu cầu làm lại sổ mới hoặc đính chính thông tin trên giấy chứng nhận.

LUẬT KỶ NGUYỄN – ĐỒNG HÀNH PHÁP LÝ CÙNG BẠN

-

Hotline: 0888.584.575 – 0903.531.333

-

Địa chỉ: Lô S13, KĐT An Cựu City, TP. Huế.