Trong công tác quản lý thuế năm 2026, một trong những vướng mắc phổ biến mà nhiều cá nhân kinh doanh gặp phải là việc bị truy thu những khoản thuế lớn sau khi đã ngừng hoạt động thực tế. Nguyên nhân chủ yếu xuất phát từ việc chưa hoàn tất thủ tục đóng mã số thuế, dẫn đến những hệ quả tài chính không đáng có.

Việc thấu hiểu bản chất các khoản truy thu và chuẩn bị hệ thống chứng cứ xác thực là chìa khóa để hộ kinh doanh phối hợp cùng cơ quan thuế điều chỉnh lại nghĩa vụ tài chính một cách công bằng.

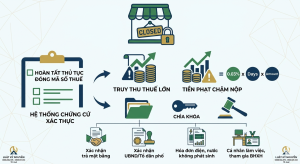

Bản chất của khoản thuế truy thu và tiền phạt

Cơ quan thuế vận hành dựa trên nguyên tắc quản lý hành chính: khi mã số thuế chưa được làm thủ tục đóng chính thức, hộ kinh doanh mặc nhiên được coi là đang hoạt động. Do đó, các khoản thuế khoán sẽ tiếp tục phát sinh liên tục. Đáng chú ý hơn là khoản tiền phạt chậm nộp được tính theo công thức: Số tiền thuế chậm nộp × 0,03% × số ngày chậm nộp.

Tuy nhiên, pháp luật thuế vẫn dành không gian cho sự khách quan. Nếu chủ hộ kinh doanh có thể chứng minh được trên thực tế không phát sinh doanh thu và đã chấm dứt hoạt động tại địa điểm đăng ký, cơ quan thuế sẽ có cơ sở để xem xét điều chỉnh lại bộ thuế và giảm nhẹ các khoản phạt theo đúng bản chất sự việc.

Chứng cứ để chứng minh việc ngừng kinh doanh thực tế

Để bảo vệ quyền lợi của mình khi làm việc với Chi cục Thuế, hộ kinh doanh cần xây dựng một “hồ sơ chứng minh” chặt chẽ nhằm khẳng định việc không còn duy trì hoạt động tại địa điểm cũ. Các bằng chứng quan trọng bao gồm:

-

Xác nhận từ phía chủ cho thuê mặt bằng: Văn bản ghi rõ thời điểm trả mặt bằng và chấm dứt hợp đồng thuê thực tế là bằng chứng trực diện nhất.

-

Sự xác nhận của chính quyền địa phương: Biên bản xác nhận của Tổ dân phố hoặc UBND phường về việc địa điểm kinh doanh đã đóng cửa hoặc đã có chủ thể khác thay thế kinh doanh trong thời gian qua.

-

Các chỉ số tiêu thụ dịch vụ: Hóa đơn điện, nước không phát sinh hoặc phát sinh rất thấp, chứng minh không có hoạt động sản xuất kinh doanh tại địa chỉ đó.

-

Chứng minh sự thay đổi về nhân thân: Nếu cá nhân đang làm việc tại các cơ quan, doanh nghiệp khác và tham gia Bảo hiểm xã hội đầy đủ, đây là cơ sở gián tiếp cho thấy cá nhân không còn thời gian và điều kiện để điều hành hộ kinh doanh riêng.

Việc “quên” đóng mã số thuế không chỉ gây áp lực về tài chính mà còn ảnh hưởng đến uy tín pháp lý của cá nhân trong các giao dịch sau này. Trong bối cảnh quản lý thuế số hóa năm 2026, sự minh bạch và chủ động trong các thủ tục hành chính là cách tốt nhất để tránh những tranh chấp pháp lý phức tạp. Khi phát hiện sai sót, sự phối hợp thiện chí và cung cấp hồ sơ đầy đủ cho cơ quan chức năng sẽ giúp vấn đề được giải quyết một cách nhẹ nhàng và thấu đáo nhất.

LUẬT KỶ NGUYỄN – ĐỒNG HÀNH PHÁP LÝ CÙNG BẠN

-

Hotline: 0888.584.575 – 0903.531.333

-

Địa chỉ: Lô S13, KĐT An Cựu City, TP. Huế.